Auf die Kosten kommt es an. Ganz gleich, ob Sie sich ein Auto kaufen oder eine Investmentstrategie auswählen – die Kosten, die auf Sie zukommen werden, dürften ein wichtiger Faktor bei jeder größeren finanziellen Entscheidung sein.

Um fundierte Entscheidungen treffen zu können, verlassen sich die Menschen dabei auf zahlreiche unterschiedliche Informationen über die Kosten. Wenn Sie beispielsweise ein Auto kaufen, sagt Ihnen der Listenpreis in etwa, was Sie wahrscheinlich für das Auto selbst zahlen müssen. Der Listenpreis ist jedoch nur ein Teil der Gesamtkosten, die durch den Besitz eines Autos auf Sie zukommen. Andere Faktoren wie Mehrwertsteuer, Versicherungskosten, erwartete Wartungskosten sowie mögliche Kosten durch unerwartete Reparaturen müssen ebenfalls unbedingt berücksichtigt werden. Einige dieser Kosten lassen sich leicht ermitteln, andere sind schwieriger zu beurteilen. In gleicher Weise müssen bei Investments in Fonds verschiedene Variablen berücksichtigt werden, um zu beurteilen, wie kostengünstig eine Strategie für einen bestimmten Anleger sein kann.

Die Laufenden kosten

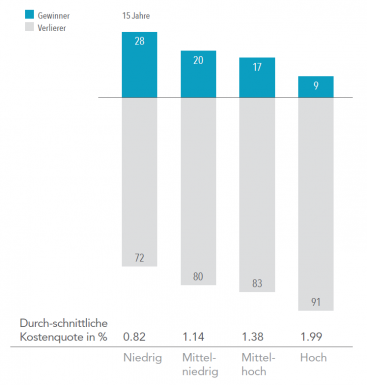

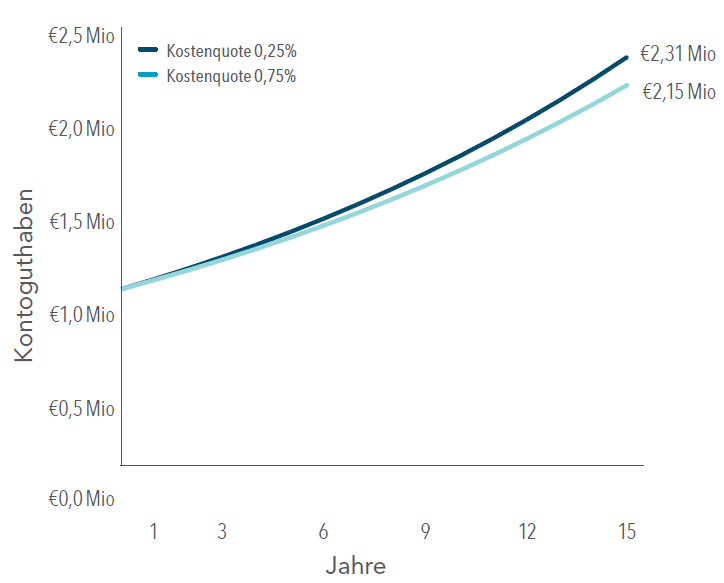

Die Nettorendite, die Anleger erzielen können, wird durch unterschiedliche Arten von Kosten geschmälert. Eine wichtige Kostenart sind die laufenden Kosten. Ähnlich wie beim Listenpreis eines Autos sagen Ihnen die laufenden Kosten viel darüber, was Sie voraussichtlich für eine Investmentstrategie zahlen müssen. Abbildung 1 verdeutlicht, warum die angegebenen Kosten wichtig sind und wie sehr sich die Kosten auf die Wertentwicklung auswirken können.Diese Daten zeigen, dass Fonds, die US-Anlegern zur Verfügung stehen und bei denen höhere Durchschnittskosten (Kostenquoten) anfielen, in geringerem Maße eine überdurchschnittliche Wertentwicklung aufwiesen. Im Zeitraum von 15 Jahren bis 2016 entwickelten sich nur 9% der Aktienfonds mit den höchsten Kosten besser als ihre Benchmarks. Diese Daten weisen darauf hin, dass eine hohe Kostenquote häufig eine schwierige Hürde ist, die Fonds vor allem über einen längeren Horizont überwinden müssen. Aus Sicht des Anlegers belaufen sich die Einsparungen durch eine Kostenquote von 0,25% gegenüber 0,75% bei einem Depot von 1 Mio. EUR auf 5.000 EUR pro Jahr. Wie Abbildung 2 deutlich macht, kann das über einen längeren Zeitraum eine erhebliche Summe ergeben.

Abbildung 1. Hohe Kosten können die Wertentwicklung schmälern – Gewinner und Verlierer von US-Aktienfonds anhand der Kostenquote (%)

Die Stichprobe umfasst Fonds zu Beginn des Zeitraums über 15 Jahre bis zum Ende am 31. Dezember 2016. Die Fonds sind innerhalb ihrer Kategorie anhand ihrer durchschnittlichen Kostenquote über den Stichprobenzeitraum in Quartile eingeteilt. Die Grafik zeigt den Prozentsatz der Gewinner- und Verliererfonds nach Kostenquotenquartil. Gewinner sind Fonds, die fortbestanden und die Benchmark ihrer jeweiligen Morningstar-Kategorie übertrafen. Verlierer sind Fonds, die entweder nicht fortbestanden oder die Benchmark ihrer jeweiligen Morningstar- Kategorie nicht übertrafen. Die Daten zu in den USA ansässigen offenen Investmentfonds wurden von Morningstar und vom Center for Research in Security Prices (CRSP) der University of Chicago zur Verfügung gestellt. Die Aktienfonds- Stichprobe umfasst die folgenden historischen Morningstar-Kategorien: Diversified Emerging Markets, Europe Stock, Foreign Large Blend, Foreign Large Growth, Foreign Large Value, Foreign Small/Mid Blend, Foreign Small/Mid Growth, Foreign Small/Mid Value, Japan Stock, Large Blend, Large Growth, Large Value, Mid-Cap Blend, Mid-Cap Value, Miscellaneous Region, Pacific/Asia ex-Japan Stock, Small Blend, Small Growth, Small Value und World Stock. Weitere Informationen zu den historischen Morningstar-Kategorien finden Sie unter „The Morningstar Category Classifications“ auf der Webseite morningstardirect.morningstar.com/clientcomm/ Morningstar_Categories_US_April_2016.pdf. Indexfonds und Dachfonds sind aus der Stichprobe ausgeschlossen. Rendite, Kostenquote und Umschlag von Fonds mit mehreren Aktienklassen werden als anlagengewichteter Durchschnitt der einzelnen Aktienklassenergebnisse verwendet. Weitere Verfahren finden Sie in der Broschüre „The 2017 Mutual Fund Landscape“ von Dimensional Fund Advisors. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar.

Abbildung 2. Hypothetisches Wachstum von 1 Mio. EUR bei 6%, abzüglich Aufwendungen

Nur zur Veranschaulichung und nicht repräsentativ für ein tatsächliches Investment. Diese hypothetische Darstellung soll die möglichen Auswirkungen verdeutlichen, die höhere Kostenquoten haben können. Sie stellt nicht die tatsächliche Erfahrung eines Anlegers dar. Dabei wird von einem Anfangskontoguthaben von 1.000.000 EUR und einem jährlichen Durchschnittswachstum von 6% abzüglich Kostenquoten von 0,25% und 0,75% ausgegangen, die über einen Zeitraum von 15 Jahren angewendet werden. Steuern und andere mögliche Kosten sind nicht berücksichtigt. Die tatsächlichen Ergebnisse können erheblich abweichen. Bei veränderten Annahmen würden unterschiedliche Ergebnisse herauskommen. Wäre beispielsweise die Höhe des Anfangsinvestments niedriger, wären auch die Einsparungen und die Differenz zwischen den Guthaben am Ende niedriger.

Die laufenden Kosten sind zwar wichtige Informationen, die ein Anleger beurteilen muss. Am wichtigsten bei der Beurteilung der wahren Kosteneffizienz einer Investmentstrategie sind jedoch die Gesamtkosten. Ähnlich wie beim Beispiel mit dem Auto sind die Gesamtkosten umfassender als einzelne Kostenaspekte. Sie beinhalten Faktoren, die einfach zu beobachten sind, wie etwa die laufenden Kosten. Aber sie beziehen sich auch auf Faktoren, die schwieriger zu beurteilen sind, wie etwa die Handelskosten und steuerliche Auswirkungen. Anleger müssen sich dieser und anderer Kosten unbedingt bewusst sein und erkennen, dass die laufenden Kosten zwar eine hilfreiche Kenngröße sind, aber keine allumfassende Kennzahl für die Gesamtkosten darstellen.

TRADING COSTS

Die laufenden Kosten beinhalten zwar die Investmentmanagementgebühr und die Aufwendungen für Kontoführung und Berichterstattung an die Aktionäre des Fonds und dergleichen. Sie umfassen jedoch nicht die möglicherweise erheblichen Kosten für den Wertpapierhandel innerhalb des Fonds. Die allgemeinen Handelskosten sind eine Funktion des Handelsumfangs bzw. Kapitalumschlags und der Kosten der jeweiligen Transaktionen. Tätigt ein Investmentmanager zu viele Handelsgeschäfte, können Kosten wie Provisionen und handelsbedingte Preiseffekte die Renditen aufzehren. Betrachtet man dies aus Sicht unseres Beispiels mit dem Auto, entsprechen diese Auswirkungen dem ständigen übermäßigen Bremsen oder dem raschen Beschleunigen. Da aber ständiges Bremsen und Beschleunigen nicht immer unbedingt nötig sind, verschleißt Ihr Auto schneller, und Sie verbrauchen mehr Kraftstoff. Dadurch können Ihre Gesamtbetriebskosten steigen. Zudem kann ein übermäßiger Handel auch negative steuerliche Auswirkungen für den Fonds haben. Dadurch können wiederum die Betriebskosten für Anleger steigen, die Fonds in steuerpflichtigen Konten halten. Die beste Möglichkeit, um die Auswirkungen von Handelskosten zu senken, ist, dass Fonds übermäßigen Handel vermeiden und sorgsam darauf achten, die Kosten pro Transaktion effektiv zu verringern. Eine Option, dieses Ziel leichter zu erreichen, ist, einen flexiblen Investmentansatz zu verfolgen, sodass man opportunistisch handeln kann. Wenn Sie den Kapitalumschlag niedrig halten, flexibel bleiben und nur dann Transaktionen ausführen, wenn die möglichen Vorteile eines Handelsgeschäfts dessen Kosten aufwiegen, können Sie Ihre allgemeinen Handelskosten niedrig halten und dazu beitragen, die Gesamtkosten zu verringern. Die britische Aufsichtsbehörde hat dies erkannt und die Investmentmanagementbranche jüngst dazu aufgefordert, Maßnahmen zu ergreifen, damit die Gesamtkosten vollständig offengelegt werden.

CONCLUSION

Die Gesamtkosten eines Fonds lassen sich möglicherweise nur schwer beurteilen. Zudem benötigen Sie ein eingehendes Verständnis der Kosten, das über die Bedeutung der Kostenquote allein hinaus geht. Ein guter Berater kann Anleger dabei unterstützen, nicht nur eine Kostenkennzahl zu verstehen, sondern die Gesamtkosten eines Investmentprogramms zu beurteilen. So kann er den Kunden letztlich bei der Entscheidung helfen, ob eine bestimmte Strategie für Sie die richtige ist.

Anlagen beinhalten Risiken. Der angelegte Kapitalwert sowie die daraus erzielte Kapitalrendite unterliegen Schwankungen, sodass der Wert der Fondsanteile bei Rückgabe über oder unter dem Erwerbskurs liegen kann.

Die in diesem Artikel dargestellten Ansichten und Meinungen spiegeln nicht notwendigerweise die von Dimensional Fund Advisors Ltd. (DFAL) vertretenen Ansichten und Meinungen wider. DFAL kann weder die Richtigkeit noch die Vollständigkeit zusichern und übernimmt keine Haftung für Verluste, die aus der Nutzung des Materials entstehen. Die Wertentwicklung in der Vergangenheit stellt keine Garantie für zukünftige Entwicklungen dar. Es gibt keine Garantie dafür, dass Strategien erfolgreich sind. Dieses Material dient nur zu Informationszwecken. Es stellt keine Empfehlung und kein Angebot zur Zeichnung oder zum Kauf von hier genannten Produkten oder Dienstleistungen dar. Die zur Verfügung gestellten Informationen stellen keine ausreichende Grundlage für Anlageentscheidungen dar.

Inhalt, Form und Aussagen des Artikels dienen der Information und sind auf die jeweilige Firmenidentität und Marke anzupassen.

„Dimensional“ bezieht sich auf die Gesellschaften aus der Dimensional-Unternehmensgruppe im Allgemeinen und nicht auf eine bestimmte Dimensional-Gesellschaft. Zu den Gesellschaften der Dimensional-Unternehmensgruppe gehören Dimensional Fund Advisors LP, Dimensional Fund Advisors Ltd. (einschließlich ihrer deutschen Niederlassung), DFA Australia Limited, Dimensional Fund Advisors Canada ULC, Dimensional Fund Advisors Pte. Ltd. und Dimensional Japan Ltd.