Neue Forschungsergebnisse von Dimensional Fund Advisors

Im Allgemeinen herrscht Einigkeit darüber, dass Diversifikation für Anleger etwas Positives ist. Dabei wird davon ausgegangen, dass der Besitz vieler unterschiedlicher Wertpapiere die Volatilität eines Portfolios (oder die Volatilität der erzielten Renditen) verringert. Denn wenn sich eine Anlage schlecht entwickelt, entwickelt sich eine andere Anlage möglicherweise besser. Ein weiterer Grund besteht darin, dass Diversifikation die Wahrscheinlichkeit erhöhen kann, mit der ein Portfolio höhere Renditen abwirft als der Markt.

Die Renditen unterschiedlicher Aktien können innerhalb eines beliebigen Zeitraums sehr unterschiedlich ausfallen. Daher nutzen wir die in Aktienpreisen enthaltenen Informationen, um systematisch einige der Merkmale herauszufiltern, die diese Unterschiede in der Wertentwicklung erklären. Dank dieses Wissens versuchen wir Gruppen von Aktien zu ermitteln, von denen wir erwarten, dass sie eine höhere Rendite aufweisen als der Markt. Zudem konstruieren wir Portfolios auf eine Art, dass der Schwerpunkt auf diesen Aktiengruppen liegt.

Jede dieser Gruppen leistet wiederum einen unterschiedlichen Beitrag zu einer überdurchschnittlichen Wertentwicklung – einige Aktien entwickelten sich eventuell sehr gut, andere wiederum erzielten möglicherweise nur durchschnittliche oder schlechte Renditen. Wir können nicht vorhersagen, welche Aktien sich gut entwickeln werden. Bei einem Portfolio, welches nur unzureichend über eine Anlageklasse diversifiziert ist, besteht daher die Gefahr, dass jene Aktien mit der besten Wertentwicklung nicht darin enthalten sind. Aus diesem Grund streben wir ein sehr breites Engagement in Wertpapieren innerhalb einer Anlageklasse an.

Neue Forschungsergebnisse von Dimensional Fund Advisors[1] berücksichtigen diesen Aspekt, indem Merkmale und Ergebnisse simulierter Portfolios mit dem Markt verglichen werden. Dazu wurden in einer Studie tausende Portfolios simuliert, die einen gewichteten Schwerpunkt auf jene Aktiengruppen mit höheren erwarteten Renditen legten. Um die Auswirkungen einer breiten Diversifikation zu analysieren, variierten die Portfolios in der Anzahl der beinhalteten Aktien – von 50, 200, 500 bis hin zu 1.000 Aktien in einem Portfolio. Diese wurden dann mit dem Russell 1000 Index verglichen, einem namhaften Index der 1.000 größten US-Aktien, in welchem jedes Unternehmen im Verhältnis zu seiner relativen Größe gewichtet ist.

Die Studie stellte fest, dass die Gesamtvolatilität des Portfolios leicht sinkt und der Grad der Abweichung der simulierten Portfoliocharakteristika vom Markt nachlässt, wenn die Anzahl der Aktien im simulierten Portfolio von 50 auf 1.000 erhöht wird. Dies ist insofern wichtig, da nicht alle Abweichungen vom Markt mit einer überdurchschnittlichen Wertentwicklung zusammenhängen. Auch sind keine erheblichen Abweichungen vom Markt erforderlich, um dessen Wertentwicklung zu übertreffen.

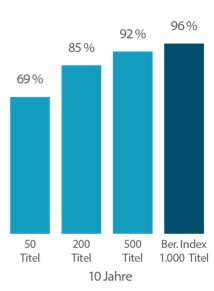

Dies wird durch ein weiteres Ergebnis der Studie verdeutlicht. Mit der Erhöhung der Anzahl der Aktien im simulierten Portfolio steigt die Wahrscheinlichkeit, dass sich dieses Portfolio besser entwickelt als der Markt. Über einen Zeitraum von zehn Jahren dürfte das simulierte Portfolio mit 50 Aktien den Markt wahrscheinlich in 69% der Zeit übertreffen. Das simulierte Portfolio mit 1.000 Aktien hingegen dürfte den Markt wahrscheinlich in 96% der Zeit übertreffen (siehe Grafik).

Wir ziehen daraus folgenden Schluss: Bauen Sie diversifizierte Portfolios mit einem kontinuierlichen Fokus auf jenen Wertpapiere, die höhere erwartete Renditen anstreben.

Diversifikation beseitigt nicht das Risiko von Marktverlusten.

Die Studie stellte fest, dass die Gesamtvolatilität des Portfolios leicht sinkt und der Grad der Abweichung der simulierten Portfoliocharakteristika vom Markt nachlässt, wenn die Anzahl der Aktien im simulierten Portfolio von 50 auf 1.000 erhöht wird. Dies ist insofern wichtig, da nicht alle Abweichungen vom Markt mit einer überdurchschnittlichen Wertentwicklung zusammenhängen. Auch sind keine erheblichen Abweichungen vom Markt erforderlich, um dessen Wertentwicklung zu übertreffen.

Dies wird durch ein weiteres Ergebnis der Studie verdeutlicht. Mit der Erhöhung der Anzahl der Aktien im simulierten Portfolio steigt die Wahrscheinlichkeit, dass sich dieses Portfolio besser entwickelt als der Markt. Über einen Zeitraum von zehn Jahren dürfte das simulierte Portfolio mit 50 Aktien den Markt wahrscheinlich in 69% der Zeit übertreffen. Das simulierte Portfolio mit 1.000 Aktien hingegen dürfte den Markt wahrscheinlich in 96% der Zeit übertreffen (siehe Grafik).

Wir ziehen daraus folgenden Schluss: Bauen Sie diversifizierte Portfolios mit einem kontinuierlichen Fokus auf jenen Wertpapiere, die höhere erwartete Renditen anstreben.

Erwartete Wahrscheinlichkeit einer besseren Wertentwicklung als der gewichtete Russell 1000 Index über einen Zeitraum von 10 Jahren1

Frank Russell Company ist die Quelle und der Eigentümer der Marken- und Dienstleistungszeichen sowie Urheberrechte in Zusammenhang mit den Russell Indizes.

1]„How Diversification Impacts the Reliability of Outcomes” von Wei Dai, eine Forschungsarbeit von Dimensional Fund Advisors, November 2016. Um US Large Cap Portfolios mit unterschiedlichen Diversifikationsstufen zu simulieren, verwendete Wei für jedes Jahr innerhalb der Stichprobenperiode von (1979-2016) eine statistische Methode namens Bootstrapping. Dies ermöglichte es Wei, die durchschnittliche Volatilität und Korrelation über 10.000 Simulationen hinweg zu berechnen. Die Projektionen oder anderen Informationen, die durch Bootstrap-Stichproben zur Wahrscheinlichkeit verschiedener Anlageergebnisse generiert werden, sind rein hypothetisch, reflektieren keine tatsächlichen Anlageergebnisse und stellen keine Garantie für zukünftige Ergebnisse dar. Die Ergebnisse variieren mit jedem Gebrauch und im Laufe der Zeit.